一、政府会计制度的特点与难点

2017年10月24日,财政部印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,简称《政府会计制度》),自2019年1月1日起施行,鼓励行政事业单位提前执行。财政部于2017年11月9日在财政部网站发布了《政府会计制度——行政事业单位会计科目和报表》。

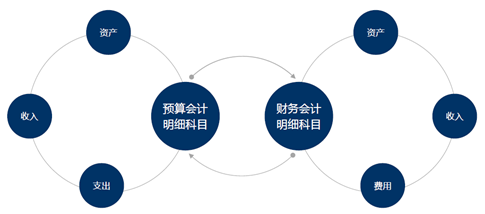

新《政府会计制度》有以下特点:用一套统一的制度涵盖了几乎所有的行政、事业单位,有机整合了之前各行政单位、各行业事业单位独立的会计核算体系,并将单位基本建设业务纳入统一的会计核算,不再单独建账;要求单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接;单位会计要素包括财务、会计要素和预算会计要素;单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制。

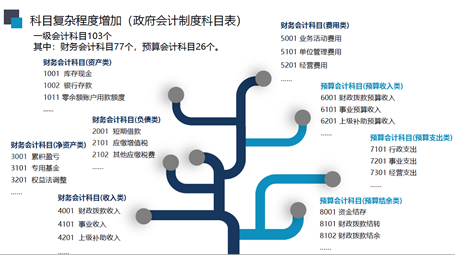

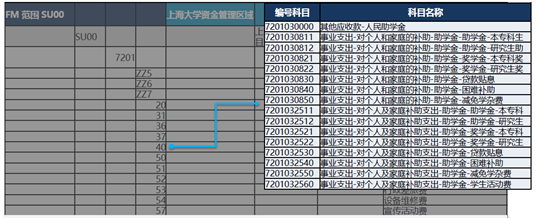

在实施过程中,存在着一些难点。首先,科目复杂程度增加。在《政府会计制度》实施之前,高校采用事业单位会计制度科目进行收付实现制的会计核算,共有资产类、负债类、净资产类、收入类和支出类等五大类一级会计科目共54个(如图1所示)。新的《政府会计制度》按照适度分离并相互衔接的要求,会计科目增加至103个,其中财务会计科目分为资产类、负债类、净资产类、收入类和费用类等五个大类77个一级会计科目,预算会计科目可分为预算收入类、预算支出类和预算结余类等三大类26个一级会计科目(如图2所示)。其次,当发生的经济活动与财务会计和预算会计都有关系时,要求预算会计业务和财务会计业务进行平行分录处理,进行平行记账。这在实际操作中对财务人员的业务处理能力提出了较高的要求。在经济业务活动发生时,财务人员必须首先对所发生的业务进行分析,判断其业务性质,分别进行预算、核算会计分录处理。由于同时需要进行核算、预算两套系统的业务处理,会计人员的工作量将剧增。以上海大学为例,2016年上海大学的会计凭证量是13.4万张,会计分录31.6万条,如果按政府会计制度操作要求有90%以上的业务会同时须在预算会计和财务会计核算两类业务中进行平行处理,凭证量将达到25万张以上。与此同时,会计工作的难度也会加大。由于需要平行处理预算与核算业务,随着科目的增多,预算与核算的对应关系通过人为判断、处理,出错的可能性也会增加。

图1 现有的事业单位会计制度科目

图2 政府会计制度科目

二、信息化解决方案

笔者及团队一直承担着上海市属高校以及部分区中小学的会计开发和建设工作,针对政府会计制度实际操作中的难点问题,我们拟用信息化的手段加以克服。政府会计制度出台前,上海大学已尝试使用一套财务系统实现权责发生制和收付实现制的实时双记账功能;在此基础上,可进一步开发适合高校的实时平行分录系统——事先厘清预算会计和财务会计的科目对应逻辑,即可实现预算核算一体化的执行系统。该系统从预算数据出发,实现核算科目的自动对应。因此,需要从预算会计开始即建立信息化的管理体系,并借鉴上海大学“项目制”的管理方式,同步管理预算和核算,形成预算和核算之间“人和影子”的关系,以提高财务人员工作效率和预算核算信息的处理质量。

1.建立预算会计管理体系

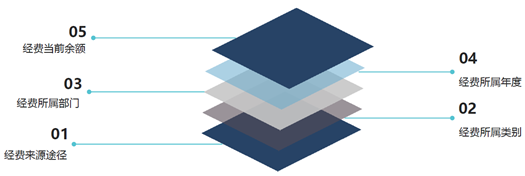

预算会计管理体系是指以单位的部门预算为核心,设置经费项目、经费指标、预算模板、支出额度等基础信息,通过预算拨款、调整等业务操作,形成可执行的预算项目精细化管理。目前大多高校已实现对整个预算项目的管理,但我们借助信息化手段想要达到的是多维度、多种类、精细化的预算管理,这也为更细致的预算管理分析奠定了基础。现在我们努力通过多维度来说明经费的性质,即每核算一笔经费时,都必须且能够说清楚该笔经费的以下五个要素:①经费来源途径;②经费所属类别;③经费所属部门;④经费所属年度;⑤经费当前余额。维度的精细化能够以基本性质的区别划分不同的经费,是建立预算会计管理体系的根基。

图3 预算经费管理的五大纬度

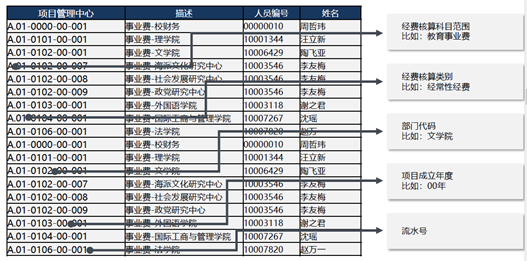

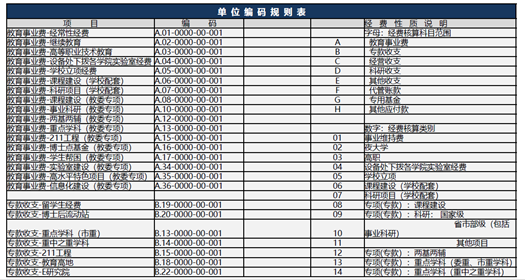

以上海大学为例,每一项经费都以其来源的大类、小类、使用者、项目的年度、序号登记,若有缺失的编码门类可在系统中添加,尽量避免其他项的出现。在编码过程中,以字母来表示经费核算科目的范围,以数字来表示经费核算的类别(图5)。

图4 经费记录示例

图5 经费编码规则示例

按经费维度登记预算后,可以实现对预算的分类监管。通过建立经费项目模版可以精确或模糊控制每个部门、学院或项目的科目使用范围;可以建立预算项目与会计科目之间的关系。信息平台按照预设的逻辑控制科目使用的权限,相关人员或部门登记账目时,信息平台中仅显示其有权限使用的经费项目以供选择,这就达到了对预算经费的精准监管。以上海大学为例,系统设定助学金仅研究生院和学生处可分配使用,业务费只有学院可以使用、行政部门没有权限,公务费只有行政部门可以用、学院没有权限。

图6 预算的分类监管示例

2.“项目管理”下的预算会计和财务会计

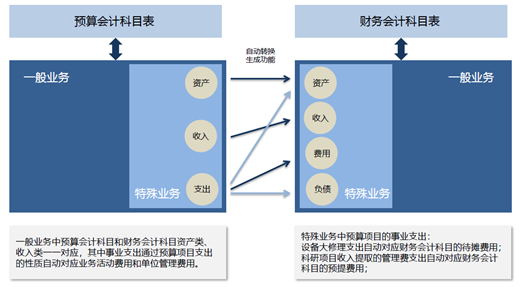

上海大学目前以“项目管理”的概念建立预算会计科目和财务会计科目的对应关系。有别于目前经费管理的专项概念,“项目管理”是将所有的经费都通过“项目”这一计算机技术载体,将预算信息、收入信息、支出信息分解到“项目”上,并通过“项目”属性,建立监控逻辑,控制和管理财务核算规则,形成预算和核算之间人和影子的关系,即预算到哪儿、核算就反映到哪儿,核算到哪儿、预算控制就跟到哪儿,建立预算核算一体化执行系统,实现预算的刚性执行、有序管理。

图7 预算会计科目和财务会计科目的对应

3.预算核算一体化执行系统

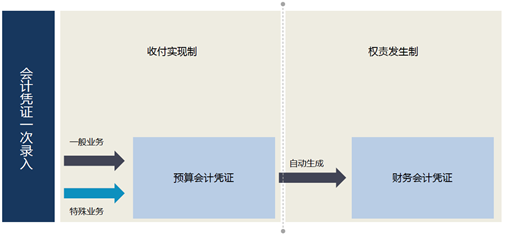

预算核算一体化执行系统,可提高财务人员工作效率和预算核算信息的处理质量。该系统是指,财务人员在处理会计业务时,首先通过项目编号判定业务性质,凡是涉及预算的,只要制作预算会计凭证,通过系统判别,自动对应财务会计科目,自动生成财务会计凭证,达到平行分录、平行记账的功能,以此提高预算核算信息的处理质量,同时也减轻了财务人员的核算工作量。

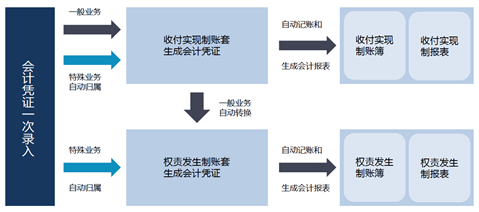

2000年上海大学与国外某大学合办了一个学院,由于国外大学采用权责发生制的财务制度,而我国采用收付实现制的财务制度,为了满足国外大学和国内的财务制度要求,该学院的财务管理需要以两种方式记账。因此,上海大学与ACSB公司开展合作,开发了双记账系统,即可以在系统中做一次会计评审和录入,先生成收付实现制下的账目,再通过已有的会计信息去生成权责发生制的账目。该应用模型可实现将账目从收付实现制实时地转化为权责发生制。图8显示了上海大学双记账方案的业务实现原理,图9则显示了双记账的应用模型。对于一般业务,直接进行一次记录即可生成两套账目,对于特殊的业务,则可以通过特殊业务的凭证录入功能由财务人员判断进行账户的记录和转化。

图8 双记账方案业务实现原理图

图9 上海大学双记账应用模型

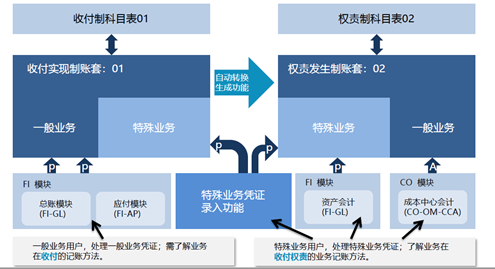

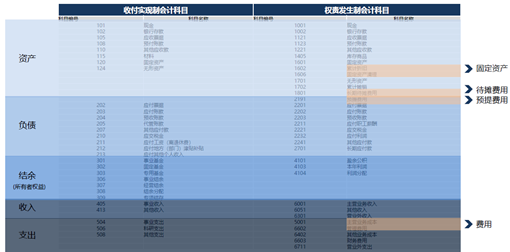

双记账模型以两种会计制度下的科目对照关系为基础,进行实时转换。系统搭建的重要一步是对比和关联两类会计科目。因此,在软件实施之前,上海大学团队首先完成了双记账下两种会计科目的对照表(图10),将科目一一对应。

图10 双记账下的两种会计科目对照表

以双记账系统为基础,我们可以搭建政府会计制度下的预算核算一体化执行系统,即平行记账系统。该系统同样仅需要录入一次会计信息,以预算会计为基础,自动生成财务会计凭证。从预算会计开始是因为预算会计相较于核算更为复杂——核算会计有两个目标,一是为政府服务,二是为本校服务,在财务上没有给予自己管理的空间,按目前来说,我们要做的只是把科目更加细化。

图11 政府会计制度下平行记账方案业务实现原理图

图12 政府会计制度下平行记账应用模型

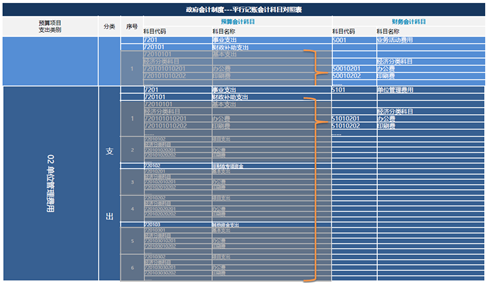

平行记账系统的基础是预算会计和财务会计的科目对应逻辑。预算会计分为资产、收入和支出三大部分,其中资产和收入都可以对应财务会计的资产和收入的科目,但预算会计中的支出可分别对应财务会计中的资产、费用和负债项,即产生了一对多的关系。图13以部分支出项目为例,列举了预算会计的支出与财务会计科目的对照关系。从图中可以看出,预算会计科目中的项目支出和非财政支出都包括办公费,我们以预算为基础逐科目完成财务会计科目的准确对应。同时,预算会计的支出与财务会计科目的对应若全部依靠人为判断,出错率较高,而系统可实现对预算科目的精准判断,仅需输入正确、完整的预算信息,即可完成核算和其他管理、分析需要。

图13 平行记账会计科目对照表:支出

图14为系统中平行记账下的两种会计业务举例。以财务处的日常行政公用经费为例,项目编号中A代表财政拨款,1代表经常性拨款,0201代表部门,17代表2017年的经费,项目属性规定了仅有行政部门可以登记该类预算。在系统中需要首先进行预算凭证的登记。按照政府会计制度的要求,所有预算项目必须登记完备的科目名称和项目编号。选择项目后系统中会显示总经费额度和可使用的经费余额,例如当前单位该项目有169711元预算,还剩99766元可以使用,支出一百元后还剩余99666元可使用,超过可使用经费的数额则无法在系统中完成申请。完成预算凭证的登记后,会自动产生核算凭证,该项目会自动对应登记为管理费用的办公费(科目代码:51010201),并将预算登记的具体信息填入凭证的备注中。

图14 平行记账下的两种会计业务举例

信息系统的推广现在还在讨论阶段,由于涉及到多所高校的使用,技术路线的开发和使用场景都需要具有普适性。当然,信息系统的开发并非一蹴而就的,需要在实践中不断加以改进。但是,不论系统如何优化改进,“项目化管理”是简单化操作的核心。上海大学应用“项目化管理”的经验表明,如果能遵守在预算管理系统中按项目事前分配好经费,则不会出现诸多高校财务处处长成天忙着签字的情形。预算和核算都有流程化的规则,同时,一张凭证做好后也能自动生成对应的两套账目。这样一来,就算有差错也只可能是科目分配逻辑的小问题,而不会涉及经费在大科目间的差异。

三、问题与困惑

由于《政府会计制度》的实施细则尚未出台,系统搭建也面临着一系列问题。首先是会计处理的细节问题,例如如何区分业务活动费用和管理费用的核算口径,如何确定预提、待摊费用的业务范围。此外,按政府会计制度要求,纳入部门预算管理的现金收支业务要做平行记账,但尚未明确规定没有纳入部门预算管理的业务是否要平行记账,例如高校的横向科研等。最后,如其他参会者所言,一个大学就是一个生态圈,经费的来源是多方面的,涉及的机构也很多,学校的预算范围和会计准则的适用范围需要界定,这在细则中需要说明清楚。只有学校提供的信息质量相同,才有进一步管理的可能。